બ્રેકિંગ ન્યુઝ

બ્રેકિંગ ન્યુઝ

Last Updated: 02:03 PM, 29 June 2025

FOLLOW ON

શેર કરો

આજના સમયમાં મોંઘવારી દિવસેને દિવસે વધી રહી છે. રોજીંદા ખર્ચની સાથે આકસ્મિક ખર્ચ તેમજ બાળકોના ઉજ્જવળ ભવિષ્ય માટે પણ સમય જતા મોટી રકમની જરૂરિયાત રહે છે. તેના માટે અત્યારથી જ આયોજન કરવું જરૂરી છે. તમારા પગારમાંથી જો નાની રકમની પણ બચત કરવામાં આવે તો ભવિષ્યમાં મોટું ફંડ એકત્ર કરી શકાય છે.

ADVERTISEMENT

લોકો એવું માને છે લખપતિ કે કરોડપતિ બનવા માટે મોટો પગાર હોવો જરૂરી છે, પરંતુ આ સાચું નથી. જો તમારો પગાર મહિને 25000 રૂપિયા હોય તો પણ તમે લખપતિ બની શકો છો. તેના માટે યોગ્ય ઈન્વેસ્ટમેન્ટ પ્લાનિંગની જરૂર છે. જેના દ્વારા તમે નાના રોકાણથી પણ મોટું ફંડ બનાવી શકો છો.

માસિક આવકમાંથી 20 ટકાની કરો બચત

ADVERTISEMENT

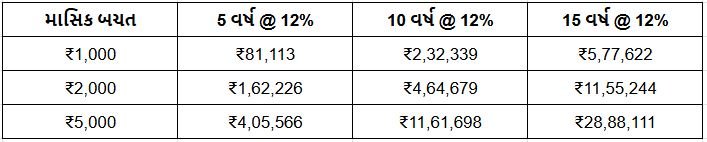

તમારો પગાર ગમે તેટલો હોય પણ જો દર મહિને તેમાંથી 20 ટકાની બચત કરવામાં આવે તો 10 વર્ષમાં એક મોટી રકમનું ભંડોળ બનાવી શકાય છે. લોકો તેની જરૂરિયાતો અનુસાર બચતનું અલગ-અલગ જગ્યાએ રોકાણ કરે છે. કેટલાક શેરબજારમાં ઈન્વેસ્ટ કરે છે તો કેટલાક મ્યુચ્યુઅલ ફંડ SIPમાં તો કેટલાક સરકારી સ્કીમોમાં રોકાણ કરે છે. માસિક આવકમાંથી દર મહિને માત્ર 5000 રૂપિયા એટલે કે દૈનિક 167 રૂપિયા ભવિષ્ય માટે અલગ રાખી 10 વર્ષમાં આ બચતથી એક મોટું ફંડ બનાવી શકાય છે.

ADVERTISEMENT

વધુ વાંચો: હાઉસવાઈફ માટે ખાસ, રોજના માત્ર 20 રૂપિયા બચાવો અને બની શકો છો લખપતિ

તમે દર મહિને 5,000 રૂપિયાની બચત કરો છો તો એક વર્ષમાં 60,000 રૂપિયા થાય અને 10 વર્ષમાં કુલ 6,00,000 રૂપિયાની બચત થાય. તેના પર સરેરાશ વાર્ષિક 12 ટકાના દરે રિટર્ન મળે તો 10 વર્ષ બાદ અંદાજે 11,61,698 રૂપિયાનું ફંડ એકઠું થાય છે. આ ગણતરી મૂજબ 11,61,698 - 6,00,000 = 5,61,698 રૂપિયાનો ફાયદો થયો ગણાય.

ADVERTISEMENT

દર મહિનાની બચત અને વ્યાજની ગણતરી

ADVERTISEMENT

કમ્પાઉન્ડ ઈન્ટરેસ્ટનો કમાલ

આટલી મોટી રકમ ફક્ત નિયમિત બચતથી શક્ય છે. આ છે કમ્પાઉન્ડ ઈન્ટરેસ્ટનો કમાલ. જેને આપણે જીવનમાં બહુ ઓછું સમજીએ છીએ. લોકો એવું કહે છે કે, હવે બચાવું શું? બધું તો ખર્ચ થઈ જાય છે. પરંતુ સાચી વાત એ છે કે જો નિયમિત બચત કરવામાં આવે તો ભવિષ્યની જરૂરિયાતને સરળતાથી પૂરી કરી શકાય છે. તમારો પગાર 25,000 હોય તો 20 ટકા અનુસાર 5,000 રૂપિયા, 40,000 હોય તો 8,000 અને 15,000 હોય તો 3,000 રૂપિયાની બચત કરો. પગારમાંથી આ રકમને બાદ કરીને જે વધે તેટલી જ તમારી આવક છે એમ માની લો. જેવી રીતે દર મહિને પગારમાંથી PF કાપી લેવામાં આવે છે.

ADVERTISEMENT

વધુ વાંચો: મ્યુચ્યુઅલ ફંડમાં રોકાણ કરતા પહેલાં રિસ્ક પ્રોફાઇલ વિશે સમજી લેજો, નહીંતર...!

બચતની શરૂઆત કેવી રીતે કરવી?

મોટાભાગના લોકો બધો ખર્ચ કર્યા પછી જો કોઈ રકમ બાકી રહે તો તેને બચાવે છે. જેના કારણે આકસ્મિક ખર્ચ કે જરૂરિયાતના સમયે આર્થિક મુશ્કેલી સર્જાઈ છે. એટલે અત્યારથી જ પગારમાંથી નાની બચતની શરૂઆત કરો. સૌપ્રથમ તમારી કુલ માસિક આવકની ગણતરી કરો. ત્યારબાદ તેમાંથી 20 ટકા રકમને બાદ કરો. આ રકમનું તમે PPF, SIP, પોસ્ટ ઓફિસ કે LIC સ્કીમ વગેરેમાં રોકાણ કરો. દર મહિનાના અંતે કેટલું ફંડ જમા થાય છે તેને ચકાસો. ઘણી વખત WhatsApp મેસેજ, YouTube વીડિયો કે પાડોશી પાસેથી મળતી સલાહ મૂજબ લોકો રોકાણ કરતા હોય છે, પરંતુ તેમાં જોખમ છે. તેથી નાણાકીય માર્ગદર્શન પ્રમાણિત ફાઈનાન્સિયલ પ્લાનર પાસેથી લેવું વધારે યોગ્ય છે. જેઓ તમારા લક્ષ્ય પ્રમાણે કેટલું બચાવવું અને કઈ જગ્યાએ રોકાણ કરવું તે સમજાવે છે.

નિયમિતપણે બચત કરવી જરૂરી

અમદાવાદમાં રહેતા વિનોદભાઈની માસિક આવક ₹30,000 હતી. તેમણે દર મહિને ₹6,000 બચાવવાનું નક્કી કર્યું. શરૂઆતમાં ભારે લાગ્યું પણ ત્રણ મહિના પછી એક આદત બની ગઈ. આજે 5 વર્ષ પછી તેમની પાસે ₹400000 રૂપિયાથી વધુનું ફંડ છે. દરેક મહિને આટલું બચાવું, એમ નક્કી કરવું જેટલું અગત્યનું છે, તેટલું જ અગત્યનું છે તેનું નિયમિતપણે પાલન કરવું. તો હવે આ મહિનાથી જ તમારા ભવિષ્ય માટે 20% બચતની શરૂઆત કરો.

(DISCLAIMER આ આર્ટિકલમાં લખેલા વિચારો લેખકના છે. એટલે કે કોઈ પણ જગ્યાએ રોકાણ કે કરતી વખતે એક વખત માર્કેટ નિષ્ણાંતની સલાહ લેવી જરૂરી છે, vtvgujarati.com કોઈ પણ મુશ્કેલી માટે બંધનકર્તા રહેશે નહીં જેની ખાસ નોંધ લેવી.)

સંકળાયેલા મુદ્દાઓ

Jugal Shah, CFA with over 11 years of experience in Financial Markets & he is owner at Sunrise Finserv.

વધુ વાંચો

સબસ્ક્રાઇબ કરો

દરરોજ નવા સમાચાર મેળવવા માટે VTVGujaratiને સબસ્ક્રાઈબ કરો.